2021/03/30

今回は、住宅ローンについての考え方のお話です。

隊員様向け無料冊子「情報缶飯」の【Vol4:住宅ローンを組む前に、物心両面の準備は必須】として配布致している内容の修正版です。

弊社は創業以来「自衛官専門店」を謳っており、購入希望のお客様は当然防衛省関係者が多いのですが、意外と自衛官諸兄は住宅ローンのハードルを簡単に考えている傾向があるようです。

中には、現在自身が抱える借金を丸ごと返済するための「手段」として不動産取得を考えている方もいます。これは明らかに誤った選択肢であり、場合によっては違法行為ともなりかねません。

「公務員だから住宅ローンの審査くらい通るだろう。」

「長く自衛官やってるんだから、なんとかなるだろう。」

「銀行は公務員に貸したっがているから。」(誰から聞いたのか不確かな情報)

と安易に考え、夢のマイホーム取得に取り掛かるが…

「土地も決まった!」

「家の設計も理想通り!」

「あとはローンを返すだけ!」

…あれれ…

ローンが通らないぞ…

なんで?

計画自体が、資金ショートしてあえなく頓挫!

そういった事例も残念ながら起こっています。

そこで、今回は住宅ローンについて少しお話します。

自衛官の大好物? 「ぽつんと1軒家」=「山林」「雑種地」

「人とは変わったところに家を構えて、理想の生活を送りたい。」という趣向は良くわかるのですが、それにはまず「お金」が必要です。

「宅地」以外の土地を買って家を建てようと考える場合、まず「宅地」にしなければいけません。地目変更自体は山林や雑種地は、農地ではありませんので、農地転用届や許可申請といったものは不要です。しかし、その土地形状から擁壁が必要な場合や、ライフラインの敷設等にかかる費用は自分持ちとなります。分譲宅地と比べて破格な値段に魅せられて手を出すと、結局土地代より数倍の開発費が必要になったりします。

また、これらには「幾らかかる」と一概には答えられない場合が殆どです。なぜなら、そこに家を建てて住むためには「構造計算」が原則必須です。「建築確認」を認定して貰うのは行政ですから、行政が示す基準をすべてクリアする必要があります。イメージとしては、演習場を分譲宅地に全額自腹で改造すると考えてください。これらの費用は「つなぎ融資」となり住宅ローンの対象にはなりません。(組み込むことはできる場合もあります。)この場合最低でも、山林を宅地に替え建築確認を受けるために必要な工事(ライフライン敷設や土壌改良、擁壁工事等その地に見合った工事)代金分の自己資金は、絶対に必要でしょう。自己資金が少ない人で地目「山林」や「雑種地」等を検討している人は、まず計画を根本的に見直す必要があります。

これに対して、新築・建売住宅は住宅ローンにすんなり通るように計算され築造されていますが、この場合も「個人特性」が重要になってきます。

それでは、残念ながらローン審査に落ちてしまう人、あるいは現状ではローン審査を出しても駄目な状況の人の一般的な個人特性を見てみましょう。

1【住宅ローンに通らない人の特性】

複数の組み合わせで審査落ちの可能性が高い要因とは?

決定的なひとつの理由ではなく、複数の組み合わせで住宅ローンの審査に落ちるものを挙げてみます。「これがあったら確実に住宅ローンの審査に落ちる!」というものではありません。

① 過去に借り入れ(特に消費者金融)があって返済が遅れたことがたびたびある。

基本的には、消費者金融からの借り入れは、過去なら大丈夫(でも返済に遅れがないのが前提です)。 「基本的には」という書き方をしたのは、消費者金融から借りていること自体がダメ、という銀行が一部あるからです。 (都市銀行はまず無理と思って良いでしょう。)

さらに、消費者金融からの借り入れが過去にあって、返済が遅れたことがよくある場合、特にきびしい状況になります。

② 現在、消費者金融に借り入れがある。

先ほど述べたように金融機関によっては、現在消費者金融に借り入れがあるだけでダメなところもあります。

一般的に都市銀行(メガバンク)は、消費者金融(所謂サラ金)からの借り入れ(特にキャッシング)があるだけで住宅ローンの事前審査に落ちます。(アイフル、アコム、プロミス、レイク、モビット、オリックスなどのクレジット、その他地方の貸金業者など。)

地方銀行には、消費者金融からの借り入れをしていること自体は、特に問題にしない銀行も有るにはあります。ただ、実際に現在借り入れをしていなくても、キャッシングの枠の金額(50万円とか70万円とか)を返済負担率に計算する場合があるので注意が必要です。高額商品をリボ払いにしていた場合も同様です。(ここも、殆どの場合、返済負担率に加算しているようです。)

キャッシング枠のあるカードを保有していることを銀行へ事前に申告しておくか、事前審査前にカードを解約しておくことで対応してください。

③ 借入金額よりも「融資可能額」

現在10万円の借り入れがあるが、保有するカードはキャッシング枠が300万円だった場合、300万円の借り入れがあると判断される場合もあります。

④ 借り入れ事実を言わない(隠蔽)する

実際には借り入れ事実があるのに、申し込み時に敢えて何も言わないことは、「隠蔽」したと見なされ、大きく信用度を落とします。

本当に忘れていて伝えなかったとしても、銀行は善意には取ってくれませんので必ず伝える(事前告知)することを心がけてください。

2【銀行目線になる?】

銀行(融資先)からみた住宅ローンサービスというのは

低金利の住宅ローン = 銀行の収益が少ない = 許容できる貸し倒れ率が低い < 審査が厳しくなる

高金利の住宅ローン = 銀行の収益が多い = 許容できる貸し倒れ率が高い > 審査が甘くなる

という特徴があります。

当然ですが住宅ローン金利が高ければ高いほど、住宅ローン審査は通りやすい。ということになります。

審査が無条件に通るのであれば、低金利の住宅ローンの方が返済負担が小さくなるためおすすめできますが、個人特性が悪く審査を通すこと自体を重視するのであれば、高金利の住宅ローンを選ぶ他ありません。

何の条件もなければ、多くの人は

☞大手メガバンク(大手都市銀行)…⏎

…☞ネット銀行・流通系銀行…⏎

…☞第一地方銀行…⏎

…☞第二地方銀行…⏎

…☞上記以外の地方銀行…⏎

…☞信用金庫…⏎

…☞労働金庫…⏎

…☞信用組合…⏎

…☞ノンバンク

といった感じの順番で、住宅ローンを検討するのではないでしょうか。

メガバンクや、ネット銀行には、審査上の優等生が集まるため、その中で審査基準が作られて、審査が行われます。(より厳しい)

第二地方銀行、信用金庫以下になってくると、メガバンクやネット銀行、第一地方銀行で審査落ちした、審査上の劣等生が集まるため、その中で審査基準が作られるので、審査は通りやすくなるのです。

基本的に住宅ローンの審査は、規模の小さい金融機関ほど甘くなるため、審査を重視するのであれば、ノンバンクや信用組合、労働金庫、信用金庫、第一以外の地方銀行などの普段あまり選択肢になりにくい金融機関の住宅ローンに申請する方が良いでしょう。

① フラット35(買取型)は、圧倒的に審査が通りやすい⁉

フラット35とは

国土交通省住宅局・財務省が管轄する(出資している)独立行政法人「住宅金融支援機構」が提供する住宅ローン「フラット35」のことを言います。

審査に不安がある人には、まずフラット35をおすすめします!

国土交通省住宅局・財務省が株主(オーナー)の金融機関ですから、政府系金融機関とも呼ばれ民間銀行が住宅ローンを提供したがらない低所得者に、全期間固定金利というリスクの少ない住宅ローンを提供し、民間銀行の補完を行うことを目的としています。しかし、「住宅金融支援機構」は、「フラット35」の販売を自らは行っていません。すべて、銀行を中心とした金融機関に代理販売の形を取っているので、銀行は代理店のような扱いです。なので、銀行側は、フラット35の申込を受けてそれを住宅金融支援機構に流したら、基本その仕事は終わりです。

言い換えれば、銀行は、属性の悪い、自社では審査に通したくないお客様でも、フラット35に流せば、自分達で貸し倒れリスクを負うことはないのです。

フラット35は、銀行自らが貸し倒れリスクを負う必要がないため、通常の住宅ローンとは比べ物にならないぐらい審査が甘くなります。

ただ注意しなければならないのは、最近登場してきた「フラット35(保証型)」です。「フラット35(保証型)」は、「フラット35(買取型)」とは違い、住宅金融支援機構が買取をせず、保証のみをする形のフラット35です。「フラット35(買取型)」のように貸し倒れリスクをすべて丸投げできないため、「フラット35(保証型)」は、同じフラット35でも、「フラット35(買取型)」より審査が厳しくなる点に注意が必要です。

そういったことから審査に不安がある人は、まずはフラット35(買取型)を検討しましょう。審査は、金融支援機構が行います。

金融支援機構は、政府系金融機関ですので、民間よりも審査が若干甘く、借りられる可能性が高くなるでしょう。

フラット35(買取型)の金利は、提供する金融機関が違っても、一律ですので、比較するポイントは「事務手数料」です。

「事務手数料」は、金融機関の取り分ですので、「事務手数料」が高い金融機関ほど、積極的に審査を通そうとしてくれます。通常とは逆で「事務手数料」の高いフラット35(買取型)を選ぶべきです。また、意外と忘れがちですがクレジットカードの利用状況も審査に影響を与えますので、クレジットカードのリボルビング払いを利用している人はそちらも完済してから審査に臨んだ方がいいでしょう。

以上のことから消費者金融の借入履歴がフラット35の審査にどのように影響を与えるのかをまとめると…

・過去の返済で遅延履歴があった場合(最も問題あり)

・現在も借り入れがある場合(額が大きいとアウト)

・完済はしているけれどカードを持っている場合(カードの返却事実がない)

これらの事から審査を受ける時に借り入れがある場合は、まず完済してカードを解約することを優先し(解約手続きを正規に取る)、また消費者金融を利用する時には将来住宅ローンを組む可能性があることも考えて返済を滞りなくするということが必要です。

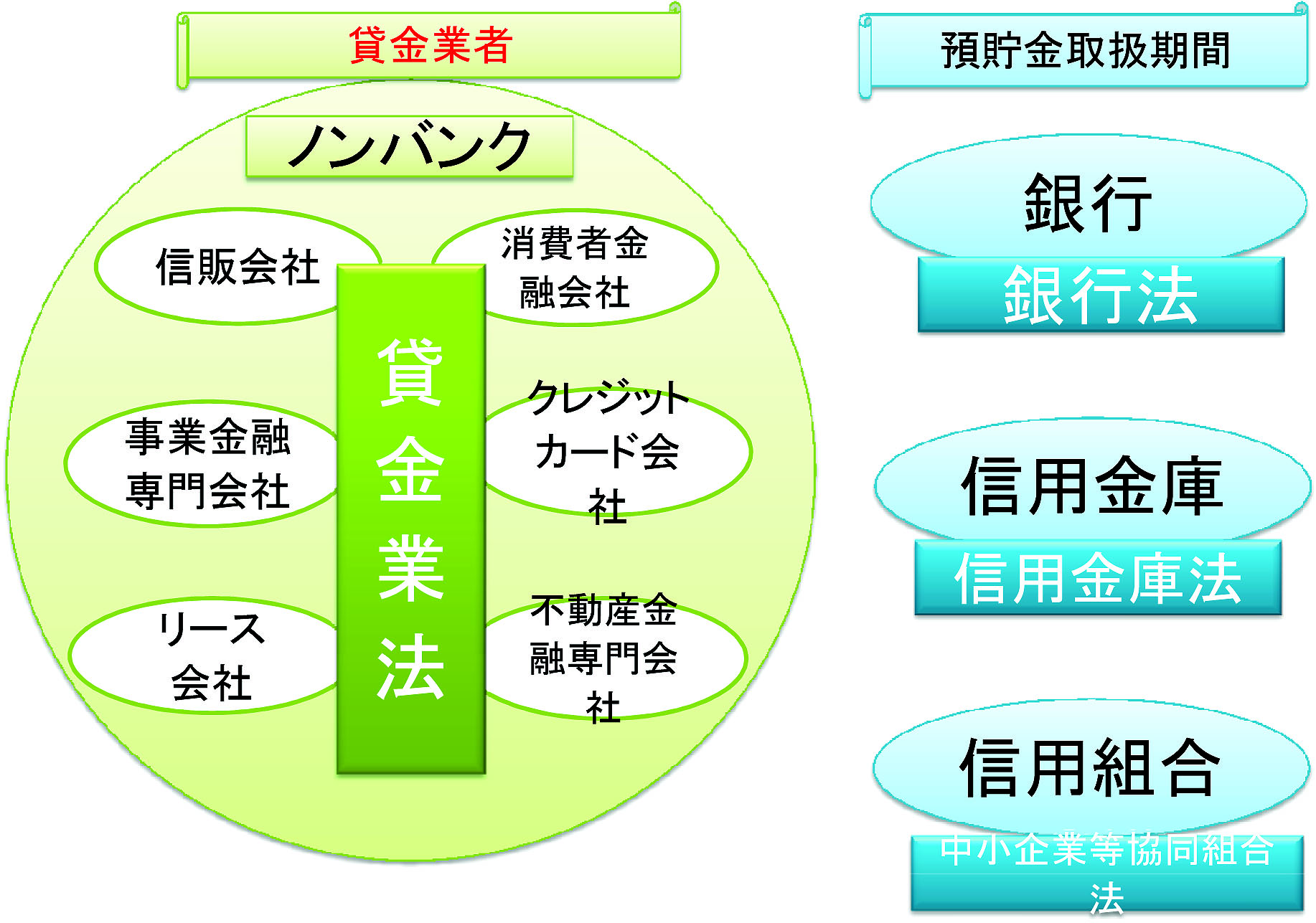

3【法律上の棲み分け】

銀行カードローンは銀行のローンなので「銀行法」となり、消費者金融は「貸金業者」ですので「貸金業法」が対象となります。 2つの大きな違いは「総量規制」の有無です。 貸金業法が対象となる消費者金融には総量規制があるため、利用限度額は年収の1/3までとなります。

① ノンバンクとは銀行以外の金融機関全般をいう

ノンバンクとは、銀行以外の金融機関のことを指し、預金の受け入れを行わずに、お金を貸すなどの与信業務に特化した金融機関のことを指します。お金を貸すための元となる資金は、主に銀行から得ており、いわば金融業界のなかの商社的立ち位置と考えてもいいかもしれません。

これだけでは「どんな企業がノンバンクに該当するのかイメージできない。」という方もいるかもしれませんが、生活の身近なところにノンバンクはたくさんあります。個人向けの融資を行う「消費者金融」もそのひとつです。テレビCMなどでもよく見かける大手消費者金融会社をイメージしてみれば、お金を預けることはできないけど、借りることはできるという、ノンバンクの特徴を表していることがわかるはずです。

② ノンバンクと銀行の違いとは?

ではノンバンクと銀行の違いについて見ていきましょう。融資を行うという部分で近しい要素もかなり多い両者ですが、主に次のような点が異なります。

・法律が違う

ノンバンクは「貸金業法」という法律、銀行は「銀行法」という法律が適用され、それに従って業務を運営します。借りる側からすると、特に意識することはないかもしれませんが、重要なポイントがあります。

特徴は「総量規制」という規制の対象になるということです。この総量規制とは、いわば利用者の借りすぎを予防するためのようなもので、次のルールが定められています。

☆借入限度額は年収の3分の1が上限

1社から50万円以上借りるとき、または複数の会社から100万円以上借りるとき、収入証明書を提出しなければならない

これは、貸金業法にのみあるもので、銀行法にはありません。

☆本人に安定収入がないとダメ

総量規制が適用されるという特性上、ノンバンクは本人に安定した収入がない、年収がそもそも存在しない専業主婦や未就業者などは原則として利用することができません。

消費者金融とは個人向けの小口の融資サービス、もしくは融資サービスを行う会社を指します。手軽な借入が可能で、身分証明書さえあれば最短1時間程度でキャッシングできます。

ここで言う「小口の融資サービス」とは、30万円から50万円ほどを指しますが、自社審査に通ればそれ以上の借入も可能です。

自衛官の場合、1年程カードを保有すると、勝手に融資枠が大幅に増額されている場合もありますので注意が必要です。

② 融資向けサービスを行う銀行は、「銀行法」で規制されている。

銀行に関しては、以下に詳しくお話致します。

4【銀行・信用金庫・信用組合の違い】

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、「会員」すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。

信用組合は、信用金庫と同じ協同組織の金融機関ですが、根拠法や会員(組合員)資格が異なります。また、預金の受入れについても、信用組合は原則として組合員が対象ですが、信用金庫は制限がないなど業務の範囲も異なります。

ノンバンクとは、銀行のような預金(=お金を借りる)業務を行わずに、与信業務(=お金を貸す・立て替え・保証)だけを行う企業を指します。言葉の通り、ノンバンク=「銀行ではない」組織のことで、たとえば銀行・信用金庫・信用組合・JAなどはノンバンクに含まれません。

5【自分の金融特性が不安なときは?】

自身の個人信用情報に不安な人は下記の各指定信用情報機関のwebサイトから、直接自身で請求できます。請求自体はWEBで完結するので他人に知られる心配はありません。

① ブラックリストとは?

個人信用情報(CIC)に「異動」の記載があると、住宅ローンには通りません。 請求後に送られてくる用紙右上に記載の異動情報の保有期間(最長5年)が終わるまで待ってから審査をしてください。

異動になっていると、公務員でも勤め先が一部上場企業でもダメです。

「異動」=所謂「ブラックリスト」と思っていただくとわかりやすいでしょう。

自衛官に限らず「異動」があると1発アウトです。(審査テーブルにも乗りません。「状況終了‼!」)

CIC(webサイト) https://www.cic.co.jp/

JICC(webサイト) https://www.jicc.co.jp/

② 事故情報保有期間

個人信用情報機関では、一定の期間「事故情報」を記録しています。

CIC:5年

JICC(日本信用情報機構):5年

全国銀行個人信用情報センター:10年

ブラックリストに載っているこの期間は、どこの金融機関で申し込んだとしても住宅ローン審査に通過することはまずありません。

今回はちょっとヘビーな内容になってしまいましたが、実際こういったお客様は存在します。

自衛官の場合、各部隊や駐屯地において、最先任や服務指導幹部等が金銭指導の機会教育を行っていることと思いますが、こういった事態を招く恐れもあるのだということを十分認識した上でご自身の金銭管理を行ってください。

「若気の至りが、後の憂いの始まり。」とならないよう、

住宅取得を考えるその際は、必ず自身の「身辺整理」を行いましょう。

「物心両面の準備」を整えてから状況開始をしてください。

【「情報缶飯Vol.4」住宅ローンを組む前に、物心両面の準備は必須】より

株式会社 陸自不動産 代表取締役 小松野美貴哉

(元陸曹長令和元年定年退職)